Reunión Latinoamericana de Análisis de Redes Sociales

Reunión Latinoamericana de Análisis de Redes Sociales

Las asociaciones de bancos en América Latina: una investigación a partir del análisis de redes sociales.

Ary Cesar Minella (*)

Universidad Federal de Santa Catarina, Florianópolis, Brasil

Resumen

El trabajo analiza la estructura de representación de clase de los banqueros en América Latina, en el contexto de la globalización financiera, utilizando como referencia la composición de las juntas directivas de las asociaciones de bancos en el año de 2006. Con el enfoque del análisis de redes sociales, fueron consideradas 24 asociaciones, en 17 países y un total de 229 puestos directivos. Los datos fueron colectados en las páginas web de las asociaciones, a través de correo electrónico y contacto telefónico, y procesados con el software Ucinet y visualizaciones con NetDraw.

Se ha constatado: a) un grado significativo de conexiones entre las asociaciones por la presencia común de una misma institución financiera, constituyendo lo que se denomino de redes transasociativas; b) la centralidad de diez grupos financieros que actúan en asociaciones de bancos en tres o más países, con destaque para el norteamericano Citibank y los españoles Santander y Bilbao Vizcaya; c) las asociaciones más conectadas son las de Argentina, Chile, Brasil, Costa Rica, México, Nicaragua, Panamá, Paraguay e Perú. Se concluye que grande parte de la estructura de representación de clase del empresariado financiero se encuentra transnacionalizada, y se discute el alcance y el significado de las redes transasociativas.

Palabras claves: Asociaciones de Bancos, Redes transasociativas, empresariado financiero

Introducción

En los últimos años mis investigaciones académicas focalizaron en el análisis del sistema financiero desde una perspectiva sociopolítica. Particularmente he tratado de investigar la organización y actuación corporativa y política de los empresarios financieros, primero en Brasil y luego, en otros países de América Latina. Más recientemente exploré la potencialidad del análisis de redes sociales para estudiar este universo, con la convicción de las posibilidades de tal análisis para investigar los sectores sociales dominantes en el continente.

El impulso para el uso del análisis de redes sociales surgió al constatar los límites de una investigación anterior que analizó las implicaciones del proceso de globalización financiera en la estructura y dinámica de la representación de clase del empresariado financiero, a partir de la observación de la presencia de instituciones financieras internacionales en las juntas directivas de 19 asociaciones de bancos, en 13 países latinoamericanos, examinando un total de 212 puestos directivos en el año de 2000 (MINELLA, 2003).

Los resultados apuntaran para una activa presencia de los bancos extranjeros en la medida que controlaban casi la mitad de los puestos directivos de las asociaciones, con destaque para once grupos financieros de Europa y de los Estados Unidos que, prácticamente, ocupaban 1/3 de los puestos. Los ejemplos más significativos son el Citibank (Citigroup) y los bancos españoles Santander y Bilbao Vizcaya, cada uno de ellos participando en asociaciones de siete países. Esta participación simultánea de un mismo grupo financiero en diversas asociaciones, en diferentes países establece conexiones entre ellas, creando lo que denominé de red transasociativa.

A continuación, presento los resultados de una nueva investigación acerca de esa red con datos del año 2006. Además de ampliar el universo en términos de países y asociaciones, la diferencia fundamental con la investigación anterior es la utilización del Análisis de Redes Sociales, lo que permitió identificar con más precisión las características y el alcance de la red, así como, avanzar de forma considerable en la comprensión del fenómeno. Evalúo que este procedimiento permitió lanzar nuevas luces acerca de la naturaleza y dinámica de las relaciones que se establecen entre las entidades de clase que actúan en la defensa de los intereses corporativos y políticos del sector financiero en América Latina.

2. La investigación

El objetivo central de la investigación es identificar las relaciones que se establecen entre las entidades de clase en el sector financiero, especialmente las asociaciones de bancos, que agregan los intereses del empresariado financiero (o burguesía bancaria-financiera) en América Latina. La relación que se considera es aquella que se establece a partir de la presencia común en las juntas directivas de esas entidades de una misma institución financiera o de un mismo conglomerado o grupo financiero. Así, el punto de partida es identificar la composición de las Juntas Directivas de las Asociaciones de representación de clase, o sea, los nombres de sus miembros y las instituciones a que pertenecen. Así los actores considerados en la red son las instituciones financieras (bancos, conglomerados o grupos) y las asociaciones de representación de clase: las asociaciones de bancos (algunas agregan también otras instituciones financieras).

Las instituciones financieras que participan en las juntas directivas pueden ser empresas únicas, conglomerados o grupos financieros. Es necesario aclarar que estoy considerando como conglomerado financiero a un grupo de empresas, que bajo un control centralizado, actúa en diferentes segmentos del sector financiero. En algunas publicaciones y también en el concepto adoptado por algunos órganos reguladores del sector en América Latina tal composición es llamada a veces de grupo financiero. El concepto de grupo financiero que adopto se refiere de forma más amplia a los grupos que, además del sector financiero, también actúan en segmentos o sectores no financieros. Por lo general, la rede transasociativa se forma a partir de la presencia de empresas financieras que pertenecen a un mismo conglomerado o grupo financiero y participan en las juntas directivas de diferentes asociaciones de bancos en diferentes países.

En muchos casos es fácil identificar los grupos o conglomerados pero en otros fue necesaria una investigación más detallada, como en las instituciones que operan en América Central, especialmente en el caso de que actúen con nombres diferentes. Además, en los años recientes se mantuvo el proceso de centralización y concentración financieras, con la expansión de algunos grupos o conglomerados con sede en América Latina, Estados Unidos y Europa. Por lo tanto, al identificar la institución presente en la dirección de una asociación se buscó identificar si hace parte o no de un grupo o conglomerado que está presente también en otras asociaciones de bancos. En el caso de que esto ocurra, las diferentes instituciones son consideradas de forma conjunta, considerando su participación como la del conglomerado o grupo.

La colecta de dados tiene como referencia la composición de las juntas directivas existentes en el final del año 2006, y se realizó de forma más intensa en los meses de noviembre, diciembre y primera semana de enero de 2007. Para identificar la composición directiva se consultó preliminarmente las páginas web de las asociaciones y cuando los datos eran incompletos o inexistentes, se busco la información a través de contacto directo por correo electrónico o teléfono. Las informaciones acerca de los vínculos a conglomerados o grupos financieros, cuando no evidentes, se buscó en publicaciones especializadas, en documentos disponibles en la web, en sitios específicos como las agencias reguladoras del sector (Bancos Centrales) y las Bolsas de Valores, bien como en las páginas web de las mismas instituciones. La investigación actual consideró a 24 asociaciones[1], en 17 países, con un total de 229 miembros de juntas directivas[2] (Ver Anexos, Quadro 1).

3. Red transasociativa en su contexto: evaluando el poder de las instituciones financieras en el capitalismo.

Antes de presentar y analizar los datos de la red transasociativa, tal como se conforma en el ano 2006, es necesario comentar el contexto analítico más amplio en lo cual está inserida. Subrayo que la representación de clase del empresariado financiero, que se manifiesta en el formato de asociaciones de bancos, es interpretada como una entre otras formas a través de las cuales los intereses corporativos y políticos del sector se organizan. Es en este contexto, por lo tanto, ubico la red transasociativa. He trabajado este punto en otro texto (MINELLA, 2007) y aquí trato apenas de presentar de forma muy breve este cuadro analítico más amplio.

El período reciente del capitalismo es caracterizado por la preponderancia de la acumulación financiera (CHESNAIS, 2003), que ha logrado mediante diversos mecanismos, innovaciones financieras e procesos especulativos realizar operaciones de todo orden al rededor del globo y aumentar el grado de endeudamiento de las familias, de las empresas y de los gobiernos. Se evidencia también que esta acumulación es viable en el contexto de la reestructuración productiva del capitalismo que ha logrado imponer un mayor grado de precarización al mundo del trabajo, por la combinación de nuevas y antiguas formas de explotación, por la apropiación de la renda de los trabajadores asalariados a través del crédito al consumo y servicios financieros y por la apropiación del presupuesto estatal por el camino de deuda pública.

El análisis tiene en cuenta la reestructuración financiera que en momentos y grados distintos ocurrió en América Latina en las últimas dos décadas. En el contexto de políticas macroeconómicas y reformas institucionales, en términos generales aliñadas a los parámetros definidos por el llamado Consenso de Washington y por las crisis que afectaran diversos países del continente, el sistema financiero de la mayoría de los países se caracterizo por la mayor apertura financiera, que llevo al incremento de la participación extranjera en el control de activos locales, a una mayor centralización y concentración y a un acelerado proceso de privatización.[3] La reestructuración del trabajo bancario esta asociado a este proceso.

Presente estos aspectos más generales, es necesario considerar las instituciones del sistema financiero vinculadas a un amplio contexto de relaciones de poder en el capitalismo contemporáneo. La estructura y dinámica de la representación de clase que se manifiesta en las organizaciones corporativas, como las asociaciones que serán analizadas aquí, representa una dimensión importante. En la imposibilitad de lograr analizar a todas las dimensiones del tema, subrayo las siguientes: a) el control que las instituciones financieras logran sobre el flujo de capitales y su significado en términos de hegemonía financiera; b) la conformación de los grupos económicos o grupos financieros, a partir de la participación o control accionario en empresas del sector no-financiero; c) la participación en el proceso político y en los aparatos de decisión del Estado; d) la participación y financiamiento de organizaciones de carácter político-ideológico y/o de investigación; e) el vínculo con los medios de comunicación de masa; f) la relación con el mundo cultural e del entretenimiento a través del financiamiento y coordinación de actividades en este campo, especialmente por medio de fundaciones culturales propias. En los limites del presente texto no tratare de cada uno de ellos (para un análisis más detallado ver Minella 2007).

Dicho esto, volvamos a centrar nuestra atención en la estructura de representación corporativa del sector financiero en América Latina, con el análisis de la red transasociativa.

4. Configuración y análisis de la rede transasociativa: Aclaraciones acerca del procedimiento metodológico adoptado.

En el análisis de redes sociales el énfasis recae en la colecta y sistematización de datos relacionales. En el caso de la presente investigación el universo de análisis son las entidades de representación de clase del empresariado o burguesía bancaria-financiera en América Latina. Se parte de la identificación de las instituciones financieras que componen las juntas directivas de las asociaciones de bancos, observándose así una primera relación. El interés de la investigación, entretanto, es averiguar si tal presencia puede establecer un vínculo entre las asociaciones mismas (he utilizado UCINET 6).

En un primer momento, hice una matriz con todos los datos colectados identificando la presencia de las instituciones financieras en las juntas directivas, indicando el puesto directivo ocupado (Ver Anexos, Cuadro 2). En términos teóricos y metodológicos es fundamental considerar la existencia de grupos o conglomerados financieros tal como fueron definidos. Así, en los casos en que fue posible identificar, las instituciones fueron agrupadas a su respectivo grupo. A partir de esta matriz, será posible generar la matriz de filiación (affiliation networks) [4], que identifica un tipo especial de rede, que es central para el análisis.[5] Esta red ofrece la perspectiva según la “la cual los actores son conectados unos con los otros por su vinculación a eventos, y al mismo tiempo, los eventos son vinculados por los actores que son sus miembros”. En términos analíticos, como sugieren Wasserman & Faust (1994, p.295), es posible estudiar los vínculos entre los actores, o los vínculos entre los eventos, o ambas.

Las instituciones financieras que participan en las juntas directivas establecen relaciones de pertenencia a colectivos bien definidos – las asociaciones de bancos. Así, con el procedimiento indicado, es posible identificar las relaciones que se establecen entre las mismas instituciones financieras a partir de su pertenencia a las asociaciones, así como los vínculos que se establecen entre las 24 asociaciones a partir de la presencia de una misma institución financiera en sus juntas directivas. El presente análisis se ocupa de este segundo tipo de vínculo.

Iniciemos por analizar la posición de las instituciones financieras. A partir de la matriz es posible calcular el grado de centralidad de las instituciones en la red, en este caso el grado de salida (outdegree), que expresa el número de juntas directivas en las cuales una institución financiera participa. En su mayor parte, las instituciones participan en la junta directiva de solamente una asociación (grado 1), sin establecer, por lo tanto, algún vínculo entre las asociaciones. El interés del análisis recae en los casos en que hay participación en más de una entidad de clase. En la Tabla 1 se mencionan las 16 instituciones financieras (en términos generales son grupos o conglomerados financieros) que están presentes en dos asociaciones y las 17 que participan en tres o más. Sumadas, ellas controlan 110 cargos de las juntas directivas, lo que representa prácticamente la mitad (49%) del total, y conforman la base para la formación de la red transasociativa de las asociaciones de bancos en América Latina.

TABLA 1

INSTITUCIONES FINANCIERAS: PARTICIPACIÓN EN DOS O MÁS ENTIDADES DE CLASE (ASOCIACIONES DE BANCOS). AMÉRICA LATINA – 2006.

Instituciones Financieras (Bancos/conglomerados/grupos) |

Número de Asociaciones de Bancos |

Citibank |

13 |

BBVA |

7 |

Santander |

7 |

ABN AMRO |

6 |

HSBC |

5 |

UNO (Grupo) |

4 |

Itaú |

4 |

Unibanco |

4 |

BAC (Grupo) |

4 |

Bankboston |

3 |

Banco do Brasil |

3 |

Banco Bradesco |

3 |

JP Morgan Chase Bank |

3 |

BANISTMO (Grupo) |

3 |

Banco BNP Paribas |

3 |

Scotiabank |

3 |

Banco ABC Brasil |

3 |

UBC Intern. (grupo Cuscatlán) |

2 |

Banco Cacique |

2 |

Banco del Pichincha |

2 |

Banco Occidental de Descuento |

2 |

Banco Mercantil |

2 |

Corporación BCT |

2 |

Banco Caja Social |

2 |

Banco Safra |

2 |

Caixa Econômica Federal |

2 |

BicBanco |

2 |

Grupo IF |

2 |

Banco Pactual |

2 |

Banco de Comércio |

2 |

Deutsche Bank |

2 |

Banco Fibra |

2 |

Interbank |

2 |

Total de cargos ocupados |

110 |

Fuente: Elaboración própria a partir de los datos colectados en la investigación. Datos procesados con Ucinet 6, grado de centralidad (Freenan’s degree centrality measures - OutDegree).

He considerado como más significativo la participación de una institución financiera (conglomerado, grupo) en asociaciones de bancos de por lo menos tres países. En términos menos estrictos, seria posible considerar la presencia en por lo menos dos países. El presente análisis concentra su atención en el primer caso. Así es necesario identificar entre las 17 instituciones financieras cuales de hecho actúan en tres o más países. Algunas delimitan su presencia en asociaciones de solamente un país, como los casos del Banco ABC Brasil, del Bradesco y del Unibanco, todos en Brasil; el HSBC, el Banco BNP Paribas y el Itaú ocupan posiciones en asociaciones de dos países: Argentina y Brasil; el Banco do Brasil, de control estatal, además de este país, también se presenta en Bolivia.

Así, quedan diez conglomerados o grupos que están presentes en las juntas directivas de asociaciones en tres o más países. Ellos ocupan 53 puestos directivos, lo que representa el 24% del total, y constituyen, las instituciones financieras centrales de la red transasociativa (Tabla 2).

TABLA 2

América

Latina

Conglomerados/Grupos

Financieros

Participación

en las juntas directivas de

asociaciones

de bancos em 3 o más países - 2006

Número de Asociaciones de Bancos |

Número de países |

|

Citibank |

13 |

10 |

BBVA |

7 |

7 |

Santander |

7 |

5 |

ABN AMOR |

6 |

3 |

BAC (Conglomerado) |

4 |

4 |

UNO (Conglomerado) |

4 |

3 |

Bankboston |

3 |

3 |

BANISTMO (Conglomerado) |

3 |

3 |

JP Morgan Chase Bank |

3 |

3 |

Scotiabank |

3 |

3 |

Total de puestos directivos |

53 |

|

Fuente: datos de la investigación, elaboración propia.

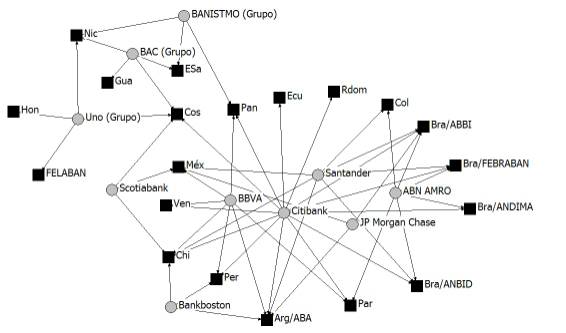

El sociograma siguiente (Figura 1) permite visualizar los datos presentados en la Tabla 2.

FIGURA 1

AMÉRICA LATINA. GRUPOS O CONGLOMERADOS FINANCIEROS QUE PARTICIPAN EN LAS JUNTAS DIRECTIVAS DE 3 O MÁS ASOCIACIONES DE BANCOS. 2006

Obs.: los círculos representan los conglomerados o grupos financieros, y los cuadrados las asociaciones de bancos, identificadas por el país y por la sigla en los casos de Brasil y Argentina. El nombre completo de las entidades de clase está en el cuadro 1, anexo.

El sociograma revela la existencia de dos subgrupos en la red, uno de ellos integrado por tres grupos o conglomerados de Centroamérica (UNO, BAC y BANISTMO) y el otro formado por agrupaciones financieras internacionales con sed en los Estados Unidos (Citibank, JP Morgan y BankBoston), Canadá (Scotiabank) y Europa (Santander, BBVA y ABN ANRO).

El primer subgrupo parece tener un importante papel en la dirección y en la conexión de las asociaciones de bancos Centroamericanas, mientras que la conexión de ellas con las demás latinoamericanas se opera especialmente por la acción del Citibank y el BBVA (presentes en la asociación de bancos de Panamá) y del mismo Citibank y el Scotiabank (a través de la asociación de Costa Rica).

Tres grupos o conglomerados presentan el grado de centralidad (outdegree) más expresivo, o sea, están presentes en las juntas directivas de varias asociaciones. Afrente de todos está el Citibank, marcando su participación en 13 entidades de clase, en diez países, con fuerte presencia en las asociaciones de Brasil (cuatro casos). Le siguen los españoles Santander y BBVA (Banco Bilbao Vizcaya Argentaria), ambos presentes en siete asociaciones de clase, en igual número de países.[6] Es importante subrayar que también en el ano de 2000 las tres instituciones financieras tenían el mayor grado de centralidad en la red.

El conglomerado ABN ANRO concentra su actuación en cuatro asociaciones de clase en Brasil y esta presente también en las entidades de clase de Colombia y Paraguay. Están presentes en asociaciones de bancos de tres países: BankBoston (Argentina, Chile e Perú); Scotiabank (México, Chile e Costa Rica); y JP Morgan Chase (México, Argentina e Brasil).

Es importante tener presente que en el mismo año de 2006 esta en curso el proceso de centralización bancaria que afecta el control patrimonial de algunas instituciones financieras mencionadas (Tabla 1). El Bankboston estaba pasando parte de sus operaciones en el cono sur para el grupo brasileño Itaú, lo que abre posibilidades de ampliar su presencia en las juntas directivas en la región. A fines del mismo año, el grupo panameño Banistmo, que participa en la junta directiva en tres asociaciones paso al control del conglomerado HSBC (en el momento de la investigación, la operación debería aún ser confirmada por las autoridades reguladoras, lo que de hecho ocurrió en 2007), lo que podrá ampliar la presencia del conglomerado europeo en las asociaciones de bancos de Latinoamérica (él ya ocupa cuatro posiciones en Brasil y una en Argentina). Por su turno, también al final del 2006, el Citibank expandió su presencia en Centroamérica con la adquisición del grupo UNO, que esta presente en la junta directiva de tres asociaciones de clase en la región y la misma Federación Latinoamericana de Bancos (FELABAN). El grupo norteamericano adquirió también el Banco Cuscatlán, importante institución financiera con sede en El Salvador y que participa en la junta directiva de dos asociaciones de clase (en El Salvador y en Costa Rica). Así es posible considerar que la presencia de los grupos financieros internacionales en la red transasociativa latinoamericana podrá ampliarse considerablemente.

A seguir identifico el grado en lo cual los diez grupos o conglomerados están presentes en las diferentes juntas directivas (Tabla 3).

TABLA 3

AMÉRICA LATINA, ASOCIACIACIONES DE BANCOS.

POSICIÓN OCUPADA POR LOS DIEZ GRUPOS/CONGLOMERADOS CON MAYOR CENTRALIDAD EN LA RED

País/ Asociación |

Puestos ocupados en las juntas directivas |

Total de miembros de la junta directiva |

Participación de los diez (en %) |

4 |

5 |

80 |

|

Chile |

5 |

8 |

63 |

Arg/ABA |

5 |

10 |

50 |

Nic |

3 |

7 |

43 |

Par |

3 |

7 |

43 |

ESa |

2 |

5 |

40 |

Pan |

3 |

8 |

38 |

Bra/ABBI |

4 |

13 |

31 |

Cos |

4 |

13 |

31 |

Ven |

2 |

7 |

29 |

Col |

2 |

9 |

22 |

Bra/FEBRABAN |

3 |

14 |

21 |

Per |

3 |

15 |

20 |

Bra/ANDIMA |

2 |

10 |

20 |

Gua |

1 |

6 |

17 |

Bra/ANBID |

3 |

19 |

16 |

Ecu |

1 |

7 |

14 |

Hon |

1 |

8 |

13 |

FELABAN |

1 |

9 |

11 |

Rdom |

1 |

13 |

8 |

Total |

53 |

193 |

27 |

En términos generales es posible percibir que algunas asociaciones reciben un grado significativo de participación de los diez conglomerados o grupos financieros de mayor centralidad en la red. Así, se destacan las asociaciones de Argentina (ABA) y de Chile en la cuales cinco (internacionales) de los diez están presentes. Luego viene Brasil (ABBI), Costa Rica y México, todos con la presencia de cuatro conglomerados o grupos, aquí también con fuerte presencia de las entidades internacionales, con excepción de Costa Rica, donde los grupos o conglomerados centroamericanos marcan su presencia. Con grado tres ubicamos seis otras asociaciones: dos en Brasil (ANBID y FEBRABAN), dos en Centroamérica (Nicaragua y Panamá), y a demás Paraguay y Perú.

Sin embargo, para mejor evaluar la posible influencia de los diez grupos en las juntas directivas es necesario considerar, en una perspectiva cuantitativa, la participación relativa de tales grupos. Así, esta presencia es igual o superior al 50% en tres asociaciones (Argentina/ABA, México e Chile); este porcentaje es de 30 al 49% en otros seis casos (Nicaragua, Panamá, Paraguay, El Salvador, Costa Rica y ABBI en Brasil); en los demás es más débil, permaneciendo menor que el 30% (Tabla 3). Es importante señalar que por lo menos alguno de los diez mayores está presente en 20 de las 24 asociaciones investigadas y atinge as 16 países de los 17 considerados. Sin embargo, tienen una participación muy pequeña en la FELABAN - Federación Latinoamericana de Bancos, el órgano de cúpula del sistema de representación de los bancos en el continente, pues solamente un conglomerado o grupo, en el caso centroamericano (Grupo Uno), participa en la junta directiva de esta federación.

5. Conexiones entre las asociaciones de bancos

Los datos y análisis desarrollados hasta ahora subrayaran las instituciones financieras, indicando en que medida ellas están presentes en las juntas directivas de las entidades de clase. Se ha constatado un número relevante de instituciones que están presentes en asociaciones de por lo menos 2 países y un conjunto que se sobresale por estar presente en las juntas directivas de asociaciones en por lo menos tres o más países.

El paso siguiente y central en el análisis, es identificar las conexiones que se establecen entre las mismas entidades de clase a partir de la presencia común en sus juntas directivas de una misma institución financiera. El análisis se desarrolla a partir de la matriz de afiliación, procedimiento que permite identificar cuales son las asociaciones que están conectadas y la densidad de la conexión a partir del número de instituciones financieras que establecen el vínculo entre cada par de asociaciones.[7]. El resultado se presenta en la Tabla 4 (anexa) cuya lectura necesita alguna aclaración.

Con excepción de la línea diagonal de la matriz, que indica la cantidad de miembros de la junta directiva de la asociación (el cruce de la asociación con ella misma), los demás números representan las instituciones financieras que hacen conexiones entre las asociaciones que se cruzan en las líneas y columnas. Examinándose la línea 1, se puede observar que la Asociación de Bancos de Argentina (ABA) se conecta de forma muy intensa con las asociaciones existentes en Brasil: siete miembros de su junta directiva están también en la junta directiva de la Asociación Brasileña de Bancos Internacionales (ABBI); son cinco miembros comunes con la Asociación Brasileña de Bancos de Inversión y Desarrollo (ANBID); y cuatro con la Federación Brasileña de Bancos (FEBRABAN). Al mismo tiempo, cuatro instituciones que están en el comando de ABA también están en la junta directiva de la Asociación de Bancos y Entidades Financieras de Chile (ABEFC); tres comparten la junta directiva de la Asociación de Bancos de Perú (ASBANC) y de la Asociación de Bancos de México (ABM).

Los datos sugieren que la ABA ocupa una posición significativa en la estructura de la red transasociativa, pues esta en conexión a diversas asociaciones con un alto grado de entrelazamiento entre sus juntas directivas (tres o más instituciones financieras) y pareciera ejercer un importante enlace entre las asociaciones de de clase de Brasil con sus congéneres de otros países de gran relevancia económica (especialmente México y Chile). Observase que las juntas directivas de esos dos países (ABM y ABEFC) están conectadas por tres instituciones financieras. Sintetizo algunos datos a partir de la matriz de filiación (anexa) y agrego otros derivados de la misma a través de los procedimientos de análisis de redes sociales (Tabla 4).

TABLA 4

ASOCIACIACIONES DE BANCOS EN AMÉRICA LATINA.

RED TRANSASSOCIATIVA DATOS RELACIONALES

Asociaciones de Clase (1) |

Número de miembros en la junta directiva(2) |

Número de asociaciones con las cuales está conectada (3) |

Número total de conexiones |

Bra/FEBRABAN |

14 |

17 |

42 |

Bra/ANBID |

19 |

15 |

39 |

Arg/ABA |

10 |

15 |

37 |

Bra/ABBI |

13 |

16 |

37 |

Chi |

8 |

14 |

27 |

Bra/ANDIMA |

10 |

16 |

26 |

Cos |

13 |

18 |

22 |

Per |

15 |

15 |

22 |

Pan |

8 |

15 |

19 |

Ven |

7 |

14 |

18 |

Par |

7 |

13 |

17 |

Méx |

5 |

10 |

15 |

Ecu |

7 |

13 |

14 |

Col |

9 |

9 |

12 |

Rdom |

13 |

12 |

12 |

Bra/CNF |

3 |

5 |

9 |

FELABAN |

9 |

7 |

8 |

Nic |

7 |

6 |

8 |

ESa |

5 |

5 |

7 |

Bra/ABBC |

8 |

3 |

5 |

Hon |

8 |

4 |

4 |

Bol |

4 |

3 |

3 |

Gua |

6 |

3 |

3 |

Arg/ABAPPRA |

15 |

0 |

0 |

(1) El nombre completo y la sigla de la asociación se encuentra en el Cuadro 1 (Anexo) (2) La diagonal de la matriz de filiación (Tabla 4) informa el número de miembros de la junta directiva (3) Grado de centralidad obtenido a partir de la transformación de la matriz de filiación en una matriz dicotómica, que indica solamente si hay o no conexión entre las asociaciones).

La matriz dicotómica, o sea, que indica solamente si hay o no una conexión entre dos asociaciones (por lo tanto sin referirse al número de instituciones financieras a través de las cuales se realiza la conexión) permite verificar el número total de conexiones de cada asociación (grado de centralidad de acuerdo a la columna tres de la Tabla 4). Como se puede verificar, algunas entidades de clase presentan un alto grado de conexión considerando el número total de asociaciones (24). Por ejemplo, la Asociación Bancaria Costarricense (ABC) se conecta a otras 18, apuntando para su importante papel de intermediación entre las asociaciones centroamericanas y las demás del continente. La Federación Brasileña de Bancos (FEBRABAN), una de las asociaciones centrales del empresariado financiero en este país, está conectada con otras 17 asociaciones, trece de las cuales en el exterior. La Asociación de Bancos de Argentina (ABA), una entidad que básicamente representa los intereses de los grupos financieros internacionales que operan en este país, está conectada con 15 asociaciones.

La mayoría de las 24 asociaciones tiene conexiones con diez o más asociaciones de clase, ofreciendo una idea de la densidad alcanzada por la red. La única que no se vincula a las demás es la Asociación de Bancos Públicos y Privados de la República Argentina (ABAPRA), que básicamente agrega a los bancos de control estatal y algunos pequeños bancos privados.

A partir de esta perspectiva, cuatro asociaciones son sobresalientes por establecer cada una de ellas más de 35 conexiones en la red: FEBRABAN, ANBID y ABBI en Brasil y ABA en la Argentina. FEBRABAN tiene el mayor grado de centralidad en este caso (42 conexiones), presentando vínculos densos con ABA y con las asociaciones brasileñas y además un abanico diversificado de conexiones con los demás países latinoamericanos (Paraguay, Chile, Venezuela, República Dominicana, Bolivia, Ecuador, Costa Rica, Panamá, Perú y México).

Hay un alto grado de vínculos entre las entidades de clase en Brasil y un ejemplo es la conexión entre la ANBID y la FEBRABAN, con nueve instituciones financieras que participan simultáneamente en ambas juntas directivas. En que pese la diversidad de asociaciones de clase en el sistema financiero brasileño, el comando de ellas se encuentra en gran parte en manos de un reducido número de conglomerados e grupos financieros locales e internacionales.

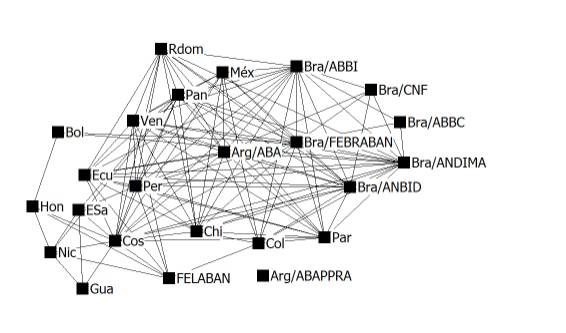

Los sociogramas que se presentan a seguir permiten visualizar parte del análisis hasta aquí realizado. Fueron elaborados para identificar la red transasociativa a partir de un padrón de relaciones crecientes, o sea, por el número de instituciones financieras a través de la cuales la conexión se establece.

El primer sociograma (Figura 2) identifica todas las conexiones existentes entre las asociaciones a partir de la presencia común en la junta directiva de por lo menos una institución financiera. Ofrece así una idea general de la densidad de la red a partir de un padrón mínimo de conexión.

FIGURA 2

Sociograma de la red transasociativa.

CONEXIONES A PARTIR DE LA PRESENCIA COMUM DE POR LO MENOS UNA INSTITUCIÓN FINANCEIRA EN LAS JUNTAS DIRECTIVAS DE LAS ASOCIACIONES DE BANCOS.

América Latina - 2006

El número de asociaciones con las cuales cada una se conecta es un dado relevante pero, además, es posible indicar la intensidad de este vínculo. Se parte de considerar que cuanto mayor el número de instituciones financieras con pertenencia común a dos asociaciones mayor también será el vínculo que se establece entre ellas (Tabla 5). En términos cuantitativos, considero baja la conexión establecida por solamente una institución (intensidad 1), a pesar de que en términos cuantitativos pueda ser significativa se establecida por alguno de los conglomerados o grupos de mayor centralidad en la red o también en el caso de que presente una gran diversidad de asociaciones.

TABLA 5

AMÉRICA LATINA. RED TRANSASOCIATIVA

GRADO DE CONEXIÓN ENTRE LAS ASOCIACIONES DE BANCOS

2006

Asociaciones de Bancos (1) |

Número de asociaciones con las cuales se conectan |

Número de Países |

|

A través de una o más instituciones financieras |

A través de dos o más instituciones financieras |

||

Chi |

14 |

10 |

8 |

Bra/FEBRABAN |

17 |

9 |

5 |

Arg/ABA |

15 |

9 |

7 |

Par |

13 |

9 |

6 |

Bra/ANBID |

15 |

8 |

5 |

Bra/ABBI |

16 |

8 |

6 |

Per |

15 |

6 |

6 |

Bra/ANDIMA |

16 |

5 |

2 |

Pan |

15 |

5 |

5 |

Ven |

14 |

5 |

5 |

Cos |

18 |

4 |

4 |

Méx |

10 |

3 |

3 |

Col |

9 |

3 |

1 |

Bra/CNF |

5 |

2 |

0 |

Nic |

6 |

2 |

2 |

ESa |

5 |

2 |

2 |

Bra/ABBC |

3 |

2 |

0 |

Ecu |

13 |

1 |

1 |

FELABAN |

7 |

1 |

- |

Rdom |

12 |

0 |

0 |

Hon |

4 |

0 |

0 |

Bol |

3 |

0 |

0 |

Gua |

3 |

0 |

0 |

Arg/ABAPPRA |

0 |

0 |

0 |

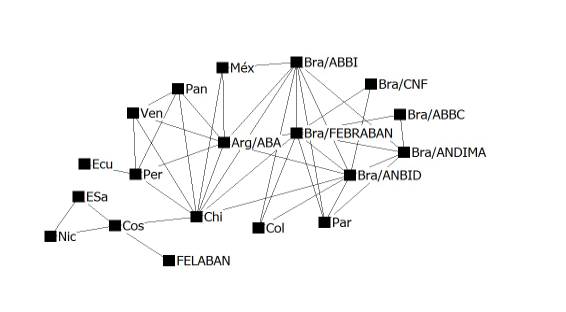

En esta línea interpretativa, considero como más significativo el vínculo que se establece a partir de la presencia de dos instituciones financieras (intensidad 2), conforme se presenta a seguir (Figura 3).[8]

FIGURA 3

Sociograma de la red transasociativa.

CONEXIONES A PARTIR DE LA PRESENCIA COMUM DE DOS OU MAIS INSTITUCIONES FINANCEIRAS EN LAS JUNTAS DIRECTIVAS DE LAS ASOCIACIONES DE BANCOS.

AMÉRICA LATINA - 2006

Como se puede observar, es expresivo el número de asociaciones que se conectan a este nivel. Si agregamos a esto el criterio de conexión en por lo menos dos países, identificamos 14 asociaciones de bancos que serian las más expresivas en la formación de la red transasociativa en América Latina. Son ellas (mencionadas por país): Chile, Argentina (ABA), Brasil (FEBRABAN, ANBID, ANDIMA e ABBI), Perú, Paraguay, Panamá, Venezuela, Costa Rica, México, Nicaragua e El Salvador.

En muchos casos, las conexiones con esta intensidad se realiza con muchas asociaciones, llegando a más de cinco, como son los casos de la Asociación de Bancos y Entidades Financieras de Chile (ABEFC), de la FEBRABAN y de ABA. En términos del significado latinoamericano de la red con este grado de vínculo es necesario tener en cuenta la diversidad de países que se observa en las conexiones. Muchas de las asociaciones se vinculan con sus congéneres de cinco o más países, como la mencionada ABEFC (8 países) y ABA (7 países), mientras que algunas se vinculan a solamente un país, como es el caso de la Asociación de Bancos Privados de Ecuador (ABPE) y de la Asociación Bancaria y de Entidades Financieras de Colombia (ASOBANCARIA), que se vincula a tres asociaciones de clase en Brasil. Otras entidades de clase limitan sus conexiones con intensidad 2 a las entidades de de su propio país, como es el caso de la ABBC y de la CNF en Brasil.

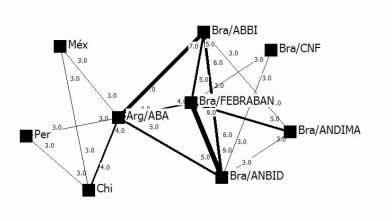

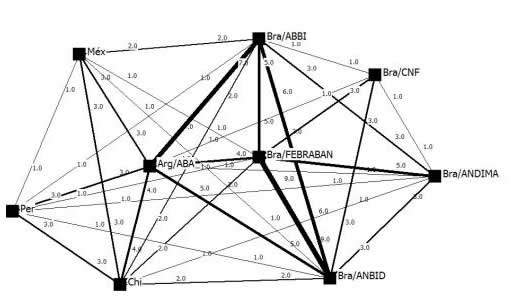

A seguir avanzo el análisis de la red a partir de un criterio más estricto de conexión entre las asociaciones, o sea, aquella que se realiza por la presencia de tres o más instituciones financieras. Los resultados se pueden visualizar en la Figura 4.

FIGURA 4

Sociograma de la red transasociativa.

CONEXIONES A PARTIR DE LA PRESENCIA COMUM DE TRES OU MAIS INSTITUCIONES FINANCEIRAS EN LAS JUNTAS DIRECTIVAS DE LAS ASOCIACIONES DE BANCOS.

AMÉRICA LATINA – 2006 (Representación Ponderada)

Obs.: los números indican la cantidad de instituciones financieras, grupos o conglomerados que realizan la conexión.

Este recorte de la red presenta las asociaciones conectadas de forma más intensa en términos cuantitativos. Este núcleo central de la red esta integrado por asociaciones localizadas en Brasil (especialmente FEBRABAN, ABBI e ANBID), en la Argentina (ABA), Chile, Perú y México. A partir de este sociograma se amplió la visualización con la inclusión de todas las conexiones de esas asociaciones, o sea, incluyendo aquellas que se establecen también a partir de una y dos instituciones financieras (Figura 5). Así es posible visualizar de forma más amplia la intensidad de las conexiones dentro de este núcleo central.

FIGURA 5

Sociograma de la red transassociativa.

Todas las conexiones entre las asociaciones conectadas a partir de la presencia común de tres o más instituciones financeiras

AMÉRICA LATINA – 2006 (Representación ponderada)

Comentarios conclusivos

El análisis realizado apunta para la formación de lo que denominé red transasocitiva en el sistema financiero de América Latina, que se configura por las conexiones que se establece entre las asociaciones de bancos por la participación simultánea de una misma institución, grupo o conglomerado financiero en las juntas directivas de dos o más entidades de clases en diferentes países. En la constitución de esta red tiene papel sobresaliente algunos grupos financieros internacionales y algunos conglomerados de Centroamérica. Tratase de una conexión no institucionalizada o formalizada entre las asociaciones, que se establece con distintos grados.

Se ha constatado un núcleo central en la red configurado por las asociaciones de clase con mayor grado de conexión (tres o más vínculos comunes) y que incluye entidades de clase de Brasil, Argentina, México, Chile e Perú. Con un grado menor de conexión (dos vínculos comunes) están las asociaciones de ocho países: Panamá, El Salvador, Nicaragua e Costa Rica - que forma un subgrupo en la red -, y los sudamericanos Venezuela, Colombia, Ecuador y Paraguay). Finalmente se puede mencionar un grupo periférico de asociaciones que se posicionan en la red con solamente una conexión.

El alcance y el significado de esta red puede ser discutido a luz de la literatura internacional que analiza las redes sociales, especialmente aquellas de naturaleza corporativa y también las redes de poder que vinculan elites burocráticas, políticas y empresariales, a ejemplo de los estudios realizados por Pizarro (2005).

1]

Los estudios acerca de los directorios entrelazados en el universo empresarial (interlocking directorates) ponen énfasis en las redes en cuanto un componente muy importante del sistema de comunicaciones en el mundo corporativo, pues tales juntas ofrecen un gran potencial para el intercambio de informaciones.

En el caso que se examina, una institución, grupo o conglomerado financiero que actúa simultáneamente en diversas asociaciones, en diferentes países, incrementa su nivel de información acerca de las relaciones y organización de los intereses de clase en cada país y de las relaciones que se establecen con los respectivos gobiernos y otros sectores empresariales. Al mismo tiempo que crea canales de intercambio y circulación de información entre las asociaciones de bancos.

Desde esta perspectiva es posible considerar que existe un gran potencial de intercambio de informaciones en la estructura de representación de clase del sector financiero en América Latina que en principio puede facilitar análisis y definiciones de acción corporativa y política a partir de consideraciones más amplias. Los grupos financieros internacionales y algunos pocos grupos regionales están capacitados a jugar un papel central en este proceso.

2]

Considero que es posible ocurrir una actuación coordinada de tales grupos en la definición de estrategias comunes en relación a las asociaciones de bancos. Al mismo tiempo la red transasociativa crea posibilidad de articular posicionamientos y acciones entre diferentes asociaciones mismo que no existan relaciones formales entre ellas. Por los vínculos creados, las asociaciones pueden movilizarse en ámbito continental en temas de su interés. Además, crea un potencial de actuación coordinada con otras organizaciones de naturaleza ideológica y política que están bajo influencia directa o indirecta de los conglomerados e grupos financieros de mayor centralidad en la red.

De esta forma, entiendo que el análisis de la estructura y dinámica de las asociaciones de clase en el sector financiero y su papel en las discusiones e implementaciones de reformas financieras y otras políticas económicas en América Latina, es necesario tener presente la red transasociativa aquí presentada.

En que medida tal potencial de articulación y coordinación se torna efectivo, y en que medida las asociaciones se movilizan en acuerdo a los intereses tácticos y estratégicos de los conglomerados y grupos de mayor centralidad son cuestiones abiertas que exigen una investigación específica.

3]

La posibilidad de constituir esta red es un elemento que al mismo tiempo subraya y refuerza las asimetrías de poder existentes en el sistema financiero latinoamericano, con beneficio para algunos pocos grupos o conglomerados regionales pero especialmente para aquellos con origen en los Estados Unidos de América y en Europa.

El proceso de centralización financiera en curso no parece alterar este cuadro en la medida en que la disminución de la presencia de algunas instituciones internacionales es compensada por la expansión y consolidación de otras, especialmente en Centroamérica. Aún son pocos los conglomerados o grupos financieros latinoamericanos que han ampliado de forma significativa sus operaciones en el continente lo que no significa restar importancia a tal fenómeno y dejar de estar atento a su significado. Mientras los grupos o conglomerados financieros internacionales ocupan una posición central en la red transasociativa, las instituciones financieras latinoamericanas no ocupan espacio ni siquiera prójimo en la estructura de representación de clase del sector financiero en los países capitalistas centrales.

4].

Los datos sugieren que el espacio de la representación de clase del sector financiero en América Latina se encuentra en gran parte transnacionalizado y constituye así un camino más para “internalizar” los intereses de los grupos internacionales, que pasan a actuar a partir de las asociaciones de clase nacionales. De esta forma sus intereses ganan representatividad y legitimidad en las negociaciones internas con los gobiernos y con otros segmentos empresariales y sociales.

5]

Mismo que no sea posible comparar plenamente los datos de la investigación del ano 2006 con la realizada para el año de 2000, es importante tener presente que la red transasociativa esta presente en los dos periodos lo que apunta para un cierto grado de estabilidad. Además, mismo que se tenga verificado alteraciones en las posiciones ocupadas por algunos grupos o conglomerados, aquellos de mayor centralidad son los mismos en los dos períodos (Citibank, Santander e Bilbao Vizcaya). La presencia de los tres conglomerados centroamericanos en 2006 es importante pero no tengo datos seguros para comparar con su presencia en el año 2000.

Tengo consciencia de que es posible ampliar el análisis e explotar más las posibilidades ofrecidas por el análisis de redes sociales además de explicitar más la coyuntura y el contexto histórico en lo cual la red transasociativa esta inmersa. En esta perspectiva, este trabajo es parte de un proyecto mayor que ambiciona seguir profundizando la opción metodológica utilizada (el análisis de redes sociales) en el estudio de los sectores sociales dominantes en América Latina, especialmente aquellos vinculados al sistema financiero.

Finalmente, evalúo que el análisis aquí realizado es un punto de partida para la comprensión de la estructura e dinámica de la representación de clase de los intereses del empresariado o burguesía bancaria-financiera en América Latina. Las asociaciones de bancos están inseridas en una red relativamente densa de conexiones, gran parte de las cuales protagonizadas por algunos pocos grupos o conglomerados financieros, y su actuación será mejor analizada si considerar tales conexiones y sus implicaciones. Sin embargo, es fundamental llevar en cuenta el contexto más amplio no cual las asociaciones actúan. La formación de la red se vincula a los procesos de apertura y desregulación financieras de orientación neoliberal que, en ritmos y grados distintos, fueron implementadas por los gobiernos latinoamericanos a lo largo de los años ochenta y noventa. Un análisis sociopolítico fecundo se puede producir con la inclusión de las demás fuerzas y clases sociales que están presentes en este contexto histórico.

Bibliografía

BORGATTI, S.P.; EVERETT, M.G.; FREENAN, L.C. Ucinet for Windows: Software for Social Network Analysis. Harvard, MA: Analytic Technologies, 2002.

CHESNAIS, F. A ‘nova economia’: Uma conjuntura própria à potência econômica estadunidense. In: CHESNAIS, François et al. Uma nova fase do capitalismo? São Paulo: Xamã, 2003. p. 43-70.

HANNENAN, Robert A.; RIDDLE, Mark. Introduction to social network methods. Revirsede, CA: University of California, Riverside, 2005. Disponible en: http://faculty.ucr.edu/~hannenan/ . Acceso en: 10 nov. 2005.

MARQUES, Eduardo Cesar. Estado e redes sociais: permeabilidade e coesão nas políticas urbanas no Rio de Janeiro. Rio de Janeiro: Revan; São Paulo: FAPESP, 2000.

MARQUES, Eduardo Cesar. Redes sociais e poder no Estado brasileiro a partir das políticas urbanas. Revista Brasileira de Ciências Sociais, v.21, n.60, p. 15-41, fev. 2006.

MINELLA, Ary C. Globalização financeira e as associações de bancos na América Latina. Civitas, Porto Alegre, v.3, n.2, jul.-dez.2003, p. 245-272.

MINELLA, Ary C. Grupos financieros e asociaciações de classe do sistema financiero. In: MENDONÇA, Sonia Regina (Org) O Estado Brasileiro: Agências e Agentes. Niterói: EdUFF/Vício de Leitura, 2005, p. 159-178.

MINELLA, Ary C. Reestruturação do sistema financeiro brasileiro e a representação de classe do empresariado - 1994-2004. In: GROS, Denise; DELGADO, Ignacio G.; CAPELLIN, Paola; DULCI, Otávio. (Org.). Empresas e grupos empresariais: Atores sociais em transformação. Juiz de Fora: Ed. UFJF, 2005a, p. 255-277.

MINELLA, Ary C. Representação de classe do empresariado financeiro na América Latina: a rede transassociativa no ano 2006. Revista de Sociologia e Política, Curitiba, jun. 2007, n.28, p.31-56. (Disponible en: http://www.scielo.br/pdf/rsocp/n28/a04n28.pdf.

MINELLA, Ary C; FERREIRA, A. C. . Bancos no Brasil: alterações de crédito e grupos financeiros. In: Armando Della Costa; Adriana Sbicca Fernandes; Tamás Szmrecsányi. (Org.). Empresas, empresários e desenvolvimento econômico no Brasil. São Paulo: HUCITEC, 2008, p. 79-110.

MINTZ, B.; SCHWARTZ, M. The Power structure of American Business. Chicago: University of Chicago Press,1985.

MOLINA, José L; TEVES, Laura; MAYA JARIEGO, Isidro. El análisis de redes en Iberoamérica: una agenda de investigación. Redes – Revista hispana para el análisis de redes sociales, v.6, n.1, jun./jul. 2004. Disponível en: http://revista-redes.rediris.es. Acceso en: 15 de fevereiro de 2006.

Moneda El Periódico Financiero, Edición Especial Ranking de Grupos Financieros, número 83, 27 de nov al 01 de dic de 2006 (disponible en: http://moneda.terra.com.ni/moneda/noticias/mnd28800.htm. Acceso en: 04/01/2007).

PIZZARRO, Narciso. Solidaridad estructural y cohesión en las elites del poder en la transición española: Estado y economía. [Ponencia presentada en el Cuarto Seminario Internacional, Culiacán, Sinaloa, México, 30 de junio de 2005]. 2005.

SCOTT, John. Social network analysis: A handbook. 2a.ed. London: Sage Publications, 2005.

WASSERMAN, Stanley; FAUST, Katherine. Social Network analysis: Methods and applications. Cambridge: Cambridge University, 1994.

Otras fuentes

Documentos de las Asociaciones de Bancos disponibles en la web.

Páginas Internet de las Instituciones Financieras

Consulta a las Asociaciones de Bancos realizada a través de correo electrónico y teléfono.

NOTAS

* Enviar correspondencia a: Ary Cesar Minella minella@matrix.com.br

[1] La Asociación de Bancos de Uruguay, que actuaba en 2000, no fue incluida en 2006 pues se encontraba sin operar en este último período.

[2] El número de cargos directivos considerados en la matriz de análisis de red será un poco menor pues se considero como una única participación los casos en que un mismo grupo o conglomerado ocupa más de un puesto directivo. Es el caso del grupo AVAL que ocupa cuatro puestos en la Asociación Bancaria y de Entidades Financieras de Colombia (a través de las siguientes instituciones: AVILLAS, Banco de Bogotá, Banco de Occidente y Banco Popular). Hay algunos casos de doble participación como el grupo Bradesco en la Federación Brasileña de Asociaciones de Bancos (FEBRABAN), el Deutsche Bank en la ABBI.

[3] Un análisis más detallado del proceso de reestructuración financiera y sus características para el caso brasileño se encuentra en Minella (2005a) y Minella; Ferreira, 2008.

[4] En términos técnicos operacionales, de los datos de la matriz original se genera una matriz bipatite (que es una matriz de modo 1), que a la vez es dicotomizada, o sea, transformada en una matriz que indica solamente la presencia o no de una institución financiera en la junta directiva, independientenente del puesto ocupado. A partir de esta matriz se genera la Matriz de Filiación.

[5] Una explicación detallada de este tema se encuentra en Wasserman e Faust (1994, capítulo 8).

[6] Por ejemplo, están en la junta directiva de la Asociación de Bancos de la Argentina (ABA) y de Asociación de Bancos de México; el Santander está presente también en dos asociaciones de Brasil mientras que el BBVA no actúa en las asociaciones de este país.

[7] El procedimiento adoptado transforma la matriz original en una matriz de modo 1 (mismos actores en las líneas y columnas, en nuestro caso las asociaciones de bancos) y identifica en el cruce de las líneas y columnas el número de instituciones financieras que as conectan.

[8] Es posible visualizar la existencia de "cliques" en la red, o sea, grupos formados por asociaciones en que todas están conectadas entre si, por ejemplo, la que se forma con ABA (Argentina), Panamá, Venezuela, Perú y Chile. Su configuración con asociaciones que se conectan a través de dos instituciones financieras es un dato bien significativo. En los límites del presente trabajo no exploto las posibilidades analíticas ofrecidas por la existencia de cliques.

Buscar en esta seccion :